就在刚刚,北京住房公积金管理中心发布了几个重磅政策。其中的《关于调整住房公积金个人住房贷款政策的通知》、《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》将彻底改变未来市管公积金的提取和贷款。这些政策将从9月17日、也就是下周一正式施行。

这里面,“认房又认贷”、“缴存额度与缴存年限挂钩”、“异地购房不能随意提取”都是关键词!北京日报在这里第一时间为各位小伙伴划重点!

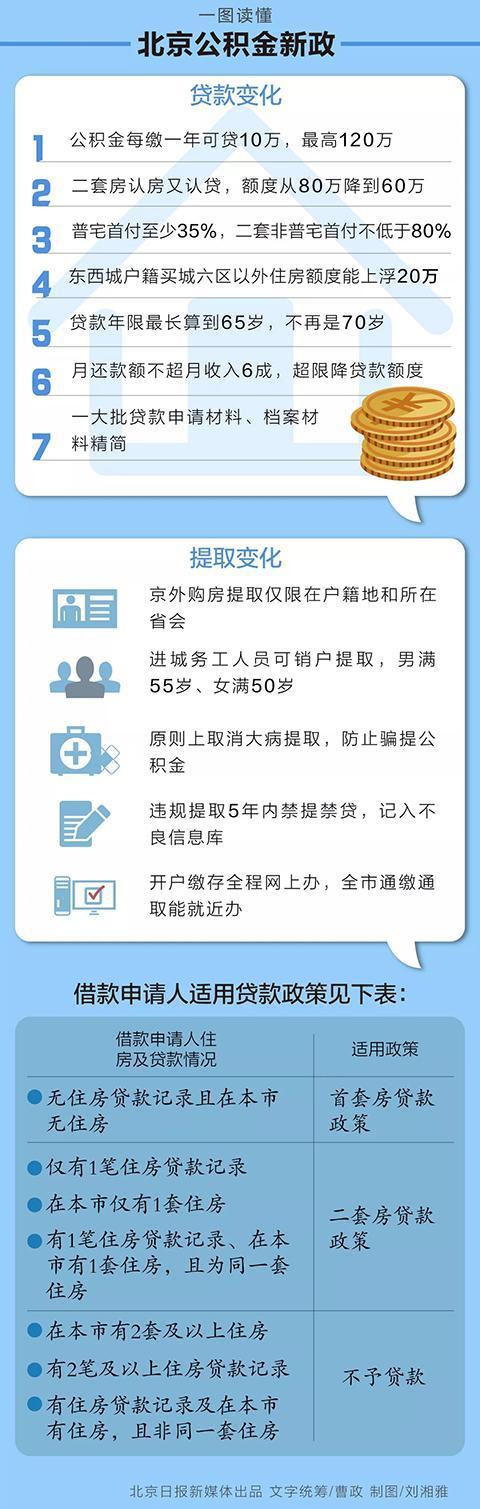

话不多说,一图看懂北京公积金新政

年 轻 人 看 这 里▼

贷款额度与缴存年限挂钩

缴存超11年,才可贷120万

过去,公积金贷款额度最高是120万元,缴存时间的长短并不会影响额度的多少;新政将实行贷款额度与借款申请人住房公积金的缴存年限挂钩。

北京住房公积金管理中心相关负责人说,为体现制度的公平性和公正性,每缴存一年可贷10万元,最高可贷120万元。

计算缴存年限时,也会有几种特殊情况。如果缴存年限不够1整年的,按1整年计算。他举例,如果缴存期限是13个月,也会算为两年,可贷20万元。此外,如借款申请人为已婚的,核算贷款额度不会相加得出,而是以夫妻双方中缴存年限较长的一方计算。

举个栗子!如果是22岁大学本科毕业职工,就职后开始缴存公积金,正常情况下可贷满120万需要缴存11年以上,也就是34岁左右。“这主要是为了引导市民合理住房消费,落实‘租购并举’、‘先租后买’。”这位负责人说。

买 二 套 看 这 里▼

“二套房”既认房又认贷

二套最高贷款额度降至60万

从下周开始,北京公积金个人贷款还更改了判定“二套房”的规矩,变成与商贷一样的“认房又认贷”。

“房”为借款申请人在京名下住房,“贷”指在人行征信系统中全国范围内的个人住房贷款记录,包括商业性住房贷款记录、住房公积金个人住房贷款记录。

也就是说,借款申请人如果名下无住房贷款记录且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理;如果被核定为有两套及以上住房的,也不予贷款。

具体来看,算为“二套房”的情况是:在本市仅有一套住房;全国仅有1笔住房贷款记录;有一笔住房贷款记录、在本市有1套住房,且为同一套住房。如果在本市有2套及以上住房,或全国有2笔及以上住房贷款记录,或有住房贷款记录及在本市有住房、且非同一套住房的,则不予贷款。

同时,新政下调了二套房贷款最高贷款额度,由80万元下调为60万元。总的来看,如果“认房又认贷”后被判定为“二套房”,相比过去将面临贷款额度下降、首付比提高。

首 付 比 看 这 里▼

首付比不再统一20%

普宅35% 二套非普80%

是首套房还是二套房,将直接影响着首付比例。与去年“3.17新政”类似,采用公积金贷款购房的首付款比例将根据房屋性质而不同:

从低至高来看,购买经济适用住房的,首付款比例不低于20%;

购买共有产权等政策性住房的首套住房,首付款比例不低于30%;

购买政策性住房之外的首套普通自住房首付款比例不低于35%;

购买政策性住房之外的首套非普通自住房的首付款比例不低于40%;

购买普通自住房且为第二套住房的,首付款比例不低于60%;

购买非普通自住房且为第二套住房的,首付款比例不低于80%。

对于普通自住房和非普通自住房的认定标准,将按照《关于调整本市享受税收优惠政策普通住房平均交易价格有关问题的通知》标准执行。一般来说,普通自住房是指容积率在1.0(含)以上、单套建筑面积在140平方米(含)以下,并参考其实际成交价格确定。

城 六 区 看 这 里▼

城六区到6区外买房可上浮额度

东西城上浮20万 朝海丰石上浮10万

为了落实北京城市总体规划有关要求,新政对户籍在城六区的购房家庭,在城六区外购房且为首套房的,最高贷款额度在120万元的基础上可上浮10万元、20万元。

具体来说,

借款申请人户籍均在北京市东城区或西城区的,购买城六区(东城、西城、朝阳、海淀、丰台、石景山区)以外的首套住房,最高贷款额度可上浮20万、至140万元;

如果户籍在朝阳、海淀、丰台、石景山区的,购买城六区以外的首套住房,最高贷款额度可上浮10万、至130万元。

中 老 年 看 这 里▼

贷款年限最长算到65岁

此前,公积金个人贷款的贷款期限最长可以计算到借款申请人70周岁调整;而今则调整为原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

举例而言,如果申请人年满55岁,过去的贷款最长年限是15年,现在则要降低为10年。

月 薪 族 看 这 里▼

月还款额不超月收入6成

收入不够将降低额度

在保证借款申请人基本生活费用的前提下,根据借款申请人所申请贷款金额、期限及适用利率,按等额本息还款法计算的月均还款额,不超过借款申请人月收入的60%。

实际上,“不超月收入60%的月还款额”更重要是将影响到贷款额度上。

算笔账!如果使用公积金贷款120万元、25年,按照3.25%的基准利率计算,等额本息的月供是5848元。按照新政倒推,在算入基本生活费的基础上,月收入至少要达到11230元。

京 外 购 房 看 这 里▼

异地购房提取不再随便取

只能买户籍地或者户籍所在省会

“虽然目前已经实现了异地购房提取公积金,但也发现了一大批伪造材料骗提公积金的情况。”北京住房公积金管理中心相关负责人介绍,在实际操作中发现不少申请人伪造产权证、户口本、身份证、购房合同甚至是政府网站。

为此,新政也将规范购房提取业务,不再是购买任何城市的住房都能在北京提取公积金。据悉,除了购买位于北京市行政区域内的住房,提取公积金仅限于购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房。

举例而言,如果购房人的户籍在河北省张家口市,只有在购买北京住房、张家口住房、石家庄住房,才能提取公积金;如果该人购买北三县等廊坊的住房,无法提取公积金。

还需要注意的是,如果住房公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。

进 城 务 工 看 这 里▼

进城务工人员可销户提取

男满55岁、女满50岁

对于进城务工人员与单位解除劳动关系的,如户籍是本地的,按照本地户籍人员的提取规定办理;

如户籍是外地的,因工作变动前往外省市,已在当地建立住房公积金的,办理住房公积金异地转移;

未在当地建立住房公积金的,住房公积金缴存人男年满55周岁、女年满50周岁,可办理销户提取。

大 病 患 者 看 这 里▼

原则上取消大病提取

为了遏制以大病等方式造假骗提,本市原则上取消《关于职工家庭突发事件提取住房公积金问题的通知》文件规定的重大疾病提取。

与此同时,缴存人申请办理约定提取的,首次提取完成后,约定提取时间间隔调整为三个月、半年或一年。

单 位 、职 工 看 这 里▼

违规提取5年禁提禁贷

根据新政,未来本市对于违规提取公积金将加大惩罚力度。对违规提取住房公积金的缴存职工,管理中心立即冻结其住房公积金账户,责令其全额退还违规提取的金额,将个人信息记入不良信息库,自违规行为发现之日起五年内不予办理住房公积金提取、不予受理住房公积金贷款申请。

同时,还将不良信息依法依规抄送市工商局、市经信委等部门,实施联合惩戒。如个人住房公积金账户转移到异地,违规提取的不良记录随个人账户一并转移。

申 请 贷 款 看 这 里▼

一大批材料彻底精简掉

除了调整诸多贷款规则外,相关材料也伴随着新政实施而精简。在贷款申请资料方面,为方便借款申请人,管理中心贷款经办部门受理贷款申请时,只留存购房合同原件(不方便提供原件的,提供复印件)、《异地贷款职工住房公积金缴存使用证明》原件;其余贷款申请资料经核验后,留存电子影像档案,在业务办理过程中审核调取使用。

同时,将现行的管理中心、北京市住房贷款担保中心、借款人、受托银行各留存一份的借款合同,减少为管理中心、借款人、受托银行各留存一份,北京市住房贷款担保中心不再留存。

单 位 开 户 看 这 里▼

开户缴存全程网上办

对于公积金缴存单位来说,除已在网上可以办结的缴存业务外,单位登记开户、信息变更既可以由经办人到住房公积金柜台办理,也可以由单位经办人通过登录北京住房公积金管理中心网站(http://www.bjgjj.gov.cn)网上业务平台直接办结单位登记开户、单位信息变更业务。

如果是单位首次在网上办理登记开户,所选择的管理部负责对单位填报的信息进行审核,将审核结果通知单位,并指导单位下一步办理业务;如仍存在问题较为复杂网上或电话方式不能解决的,通知单位经办人到管理部或由管理部派人到单位指导解决。

单 位 业 务 看 这 里▼

全市通缴通取实现就近办

过去,本市公积金业务是按照属地办理;而从下周一开始,缴存单位可按照就近、便利的原则,自行在管理中心下属的十八个管理部及受托办理住房公积金归集业务银行网点选择一个办理住房公积金缴存、提取类业务,自行选择的管理部或银行网点可以固定也可以不固定。

在简化办理材料方面,缴存单位和缴存人通过住房公积金网上业务平台或移动客户端办结的登记开户、缴存、变更、查询等归集业务,业务办理部门不再打印留存纸质档案,只留存电子档案;管理部及受托银行网点在办理住房公积金缴存单位登记开户、缴存、提取、转移、变更、查询等业务过程中,只需对申请材料原件进行影像采集,作为电子档案留存,不留存业务办理材料的复印件。

权威解答

问:执行时间是以网签为准还是贷款申请为准?

答:相关政策均自2018年9月17日起施行,此前已网签的,按原规定执行。这一规定主要针对市管公积金,中共中央直属机关分中心、中央国家机关分中心、北京铁路分中心,可参照本通知执行,另有规定的从其规定。

问:缴存年限满12年就一定能贷款120万吗?

答:120万只是最高额度。实际获批的贷款额度还与月缴存额、最高贷款成数、月还款额占月收入比例等情况有关。

问:已购外地房、并办理过首次提取的,还能否提取公积金?

答:新规要求,在户籍所在地或者所在地的省会城市购房,才可以办理异地购房提取公积金。此外,记者也了解到,如果已经购买了外地房、并办理过首次提取的,将按照原政策正常提取。

问:城六区户籍职工缴存年限未达到12年,能否享受“额度上浮政策”?

答:可根据城六区户籍缴存职工实际缴存年限计算的可贷款额度基础上上浮10万元或20万元,但最终的贷款额度还不应超过按政策规定的缴存职工月均还款额不超过其月收入占比控制标准计算的贷款额度。

问:“额度上浮政策”是否适用于已结婚职工。

答:依情况而定。如果夫妻双方有一方户籍在城六区,另一方户籍在城六区以外,购买城六区以外住房则不享受上浮;如果夫妻双方有一方户籍在东西城区,另一方户籍在朝阳区、海淀区、丰台区、石景山区,购买城六区以外住房,享受上浮10万;如果夫妻双方户籍均在东西城区,购买城六区以外住房,享受上浮20万;如果单身购买城六区以外住房,东西城户籍职工享受上浮20万,朝阳区、海淀区、丰台区、石景山区户籍职工享受上浮10万。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11